Com a publicação do Decreto-Lei nº123/2018, de 28 de dezembro, a implementação da faturação eletrónica é assumida como processo de transformação digital, processual e funcional, assente na normalização, otimização e automatização processual do ciclo da despesa e do ciclo da receita que permitirá reduzir os prazos de pagamento, os custos de operação e de transação e garantir maior fiabilidade e transparência em todas as atividades do processo.

Para dar consequência a este desígnio nacional, o Governo estabelece agora uma adoção gradual da faturação eletrónica de modo a que os vários intervenientes, nomeadamente, as micro, pequenas e médias empresas, possam garantir a correta gestão da mudança relativamente a este processo.

O impacto deste Decreto-Lei para os fornecedores de Entidades Públicas

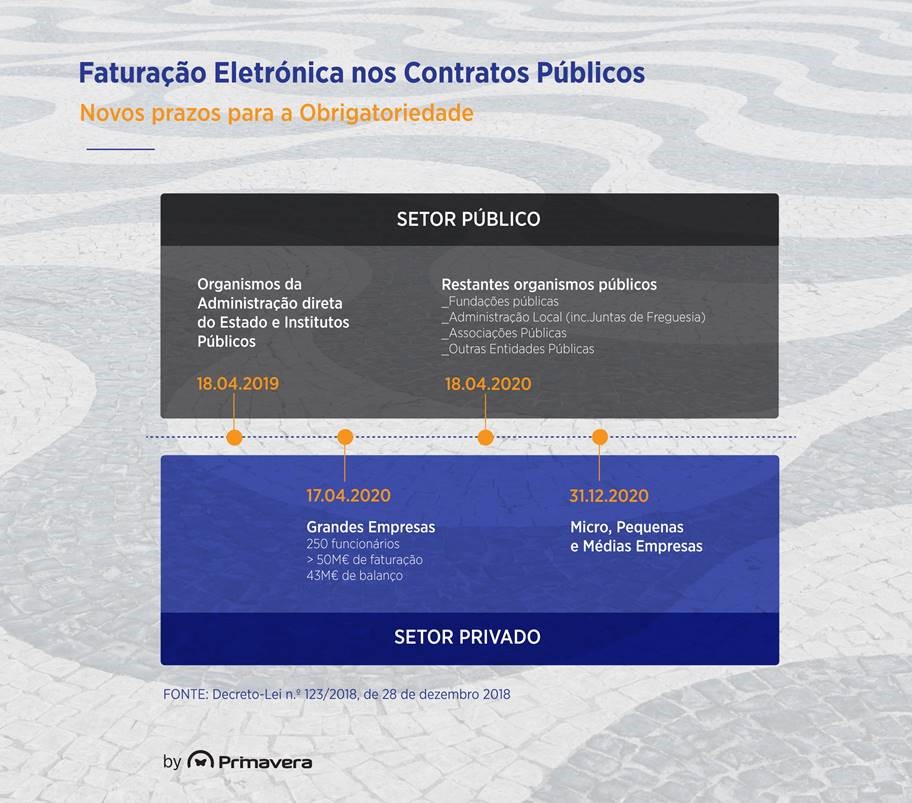

Assim, a obrigatoriedade de adoção de plataformas de faturação eletrónica por parte dos fornecedores de entidades públicas no âmbito de Contratos Públicos, terá duas datas limite, de acordo com a dimensão das empresas:

- Até 17 de abril de 2020, as grandes empresas (empresas que reúnam pelo menos uma destas três condições: acima de 250 funcionários, mais de 50M€ de faturação ou 43M€ de balanço) terão de preparar os seus sistemas para emitir faturas eletrónicas para qualquer entidade pública.

- Até 31 de dezembro de 2020, as restantes empresas fornecedoras (micro, pequenas e médias empresas) de entidades públicas no âmbito de contratos públicos terão de preparar os seus sistemas para emitir faturas eletrónicas para qualquer entidade pública.

O impacto deste Decreto-Lei para os organismos públicos

Já no que diz respeito à adoção de plataformas de faturação eletrónica por parte das entidades públicas para poderem receber e processar faturas eletrónicas são definidos dois prazos de implementação.

- Os serviços da Administração direta do Estado e os institutos públicos serão obrigados a receber e a processar faturas eletrónicas, através de plataforma fornecido pela a ESPAP, I. P., a partir de 18 de abril de 2019.

- As restantes entidades públicas serão obrigadas a receber e processar faturas eletrónicas a partir de 18 de abril de 2020, tendo estas entidades autonomia para escolha da plataforma de faturação eletrónica. De referir que estão dentro deste âmbito as Regiões Autónomas, as autarquias locais (incluindo Juntas de Freguesia), as entidades administrativas independentes, o Banco de Portugal, as fundações e associações públicas, etc.

Em suma, esta norma não só torna inquestionável a obrigatoriedade da adoção da faturação eletrónica, como as inúmeras vantagens que esta preconiza, pelo que todos os intervenientes devem preparar-se, o quanto antes, para usufruto imediato dos benefícios desta transformação digital.

A partir do dia 1 de janeiro de 2019, todas as empresas que forneçam produtos ou serviços às entidades públicas portuguesas terão obrigatoriamente que ter um sistema de faturação eletrónica totalmente operacional e em conformidade com a Diretiva Europeia 2014/55/EU.

Esta nova obrigatoriedade surge no âmbito da Norma Europeia sobre faturação eletrónica (Diretiva Europeia 2014/55/EU) que foi aplicada à legislação nacional, através do artigo 299.º-B do Decreto-Lei n.º 111-B/2017, de 31 de agosto, que veio regulamentar e uniformizar a utilização da faturação eletrónica no âmbito dos contratos com a Administração Pública. Esta medida vem implementar uma norma europeia comum a todos os Estados-Membros em matéria de Intercâmbio Eletrónico de Dados, eliminando as barreiras às trocas comerciais que têm surgido devido à existência de vários requisitos legais e normas técnicas distintas entre os diferentes Estados, no que respeita à faturação eletrónica.

Aproveitamos para informar que estamos a aguardar a saída da Portaria que vai esclarecer vários pontos em aberto sobre esta temática. Assim que a mesma seja publicada, a ARENTIA irá partilhar com os seus Clientes o impacto desta legislação.

FATURA ELETRÓNICA DISPONÍVEL NAS SOLUÇÕES PRIMAVERA

A nova obrigatoriedade legal que os fornecedores do Estado terão de cumprir não irá implicar qualquer alteração às soluções de gestão PRIMAVERA, pois há vários anos que as mesmas já estão preparadas para a utilização da faturação eletrónica, em conformidade com as regras que entrarão em vigor em 2019.

Se é fornecedor do Estado e gere o seu negócio com as soluções PRIMAVERA, temos disponíveis as ferramentas de que necessita para cumprir a legislação. Aliás, esse é sempre o nosso compromisso – auxiliar as empresas no cumprimento simples, atempado e contínuo das suas obrigações fiscais.

O QUE É UMA FATURA ELETRÓNICA?

De acordo com a Diretiva Europeia 2014/55/EU, a fatura eletrónica "é um documento que foi emitido, transmitido ou recebido num formato eletrónico estruturado e que possibilita o seu processamento automático e eletrónico”.

Na prática, uma fatura eletrónica é um documento idêntico à tradicional fatura em papel, que mantém um valor legal idêntico, porém, o seu tratamento decorre exclusivamente em formato digital: a emissão, envio, receção e arquivo das faturas decorre unicamente por via eletrónica.

O QUE NÃO É UMA FATURA ELETRÓNICA?

Costuma enviar as suas faturas exclusivamente em PDF para os seus clientes? Nesse caso, e segundo a definição europeia oficial, a sua empresa não está a utilizar faturação eletrónica.

Os seguintes documentos não são considerados faturas eletrónicas ao abrigo da norma europeia (apesar de incluírem a emissão da fatura em formato digital):

- Faturas não-estruturadas emitidas em PDF ou Word;

- Imagens de faturas, em formato .jpg, .tiff ou outros;

- Faturas não-estruturadas em HTML, numa página Web ou num e-mail;

- OCR – Optical Character Recognition (digitalização de faturas em papel);

- Faturas em papel enviadas como imagens, via fax.

Tenha ainda em conta que faturas enviadas eletronicamente para o sistema do cliente, mas que não sigam o modelo standard de fatura aprovado pela Comissão Europeia, também estão em incumprimento da Diretiva.

QUAIS OS FORMATOS VÁLIDOS PARA PROCESSAMENTO DE FATURAS ELETRÓNICAS?

Os dados de uma fatura eletrónica deverão ser apresentados num formato que possa ser transmitido diretamente entre o emissor e o destinatário e processado de forma automática, embora o emissor de uma fatura eletrónica deva continuar a ter a possibilidade de garantir a autenticidade da origem e a integridade do conteúdo da fatura através de diversos meios, incluindo a assinatura eletrónica, de modo a assegurar a sua conformidade com a Diretiva 2006/112/CE.

A QUEM SE APLICA ESTA DIRETIVA?

Todas as Entidades Públicas e empresas que estejam abrangidas pelo Código dos Contratos Públicos terão que respeitar esta diretiva. Fornecedores e entidades da Administração Pública devem emitir, transmitir e receber faturas exclusivamente por via eletrónica.

QUE ELEMENTOS DEVEM CONSTAR DA FATURA ELETRÓNICA?

A diretiva define um conjunto de componentes essenciais de informação que têm de constar de uma fatura eletrónica a fim de permitir a interoperabilidade transfronteiriça, incluindo as informações necessárias para assegurar a conformidade legal. Para que as faturas eletrónicas emitidas pela sua empresa estejam em total conformidade com a diretiva europeia, deverão conter os seguintes elementos:

- Elementos identificadores do processo e da fatura

- Período de faturação

- Informações sobre o vendedor

- Informações sobre o comprador

- Informações sobre o beneficiário

- Informações sobre o representante fiscal do vendedor

- Referência do contrato8-Condições de entrega

- Instruções de pagamento

- Informações sobre ajustamentos ou encargos

- Informações sobre as rubricas da fatura

- Totais da fatura

- Discriminação do IVA

É ESSENCIAL PARA A MINHA EMPRESA SABER AS ESPECIFICAÇÕES DESTA NORMA?

Não. O essencial é garantir que o envio eletrónico de faturas de acordo com a legislação vigente. O seu sistema de gestão deverá assegurar de forma automática o cumprimento destas regras.

O QUE NECESSITO DE FAZER?

O seu software PRIMAVERA, já fornece as ferramentas necessárias à transmissão eletrónica da faturação (validade que está atualizado e tem o Contrato de Continuidade ativo), no entanto, deverá subscrever o certificado, o serviço e efetuar um pedido de ativação para cada entidade a quem necessite de faturar.

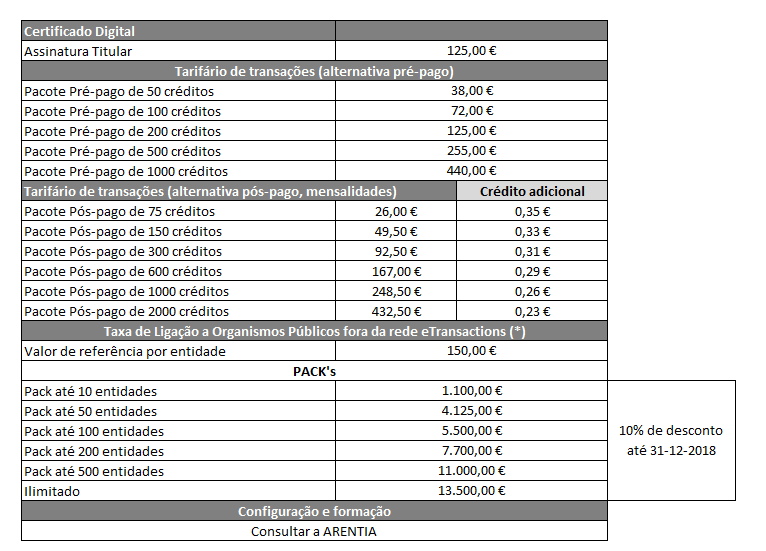

(*) Por cada entidade a que necessite de faturar, deverá solicitar a ligação. Entidades públicas que utilizem o ERP PRIMAVERA AP, consideram-se dentro da rede eTransactions.

Aos valores indicados acresce IVA à taxa legal em vigor;Os tarifários de transações das alternativas pré-pago, têm a validade de utilização de um ano;Não é possível acumular créditos não consumidos dos tarifários pós-pago para o mês seguinte;Todos os tarifários de transações incluem o arquivo digital de documentos financeiros pelo prazo de 12 anos;

A contabilização de créditos é feita da seguinte forma:

- Envio/receção de transação EDI na relação com entidade fora da rede eTransactions: 1 crédito (exemplo: fatura enviada);

- Envio de transação em Faturação Eletrónica ou EDI com entidade dentro da rede eTransactions: 0.5 créditos (exemplo fatura PDF c/ assinatura digital avançada enviada para uma caixa de correio eletrónico ou enviada por EDI para um cliente da rede eTransactions);